发布日期:2025-07-29 10:13 点击次数:217

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起头:尧望后势

一、治装待发,招待新一轮上行

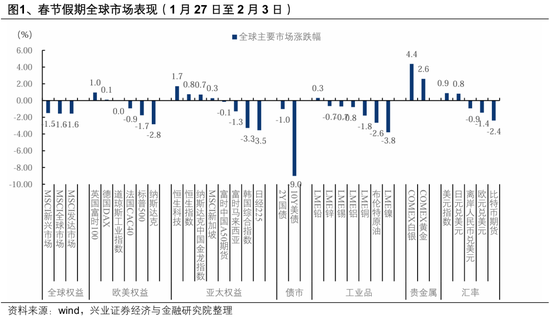

春节假期,国外市集并不镇静,AI与关税成为行家柔和的两大焦点。一方面,2月1日好意思国政府隆重晓谕对中加墨加征关税,且特朗普称欧盟也在关税贪图中,激发股债汇商市集共振,风险金钱受挫,好意思元指数大幅攀升,非好意思货币无数承压,黄金价钱创历史新高。而跟着当地时期2月3日特朗普晓谕暂缓对加拿大和墨西哥加征关税,国外市集又大幅反弹;另一方面,中邦原土研发的大模子DeepSeek R1横空出世,冲击行家AI产业叙事逻辑,激发对英伟达等国外AI巨头高估值的担忧。

往后看,尽管围绕关税的博弈或仍将扰动,但咱们以为,跟着不笃信性缓缓开释,节后A股有望迎来新一轮上行。我国AI产业的内容性冲破、关税风险合座可控以及国内基本面和计策层面的积极变化,齐将成A股市集的要紧复旧:

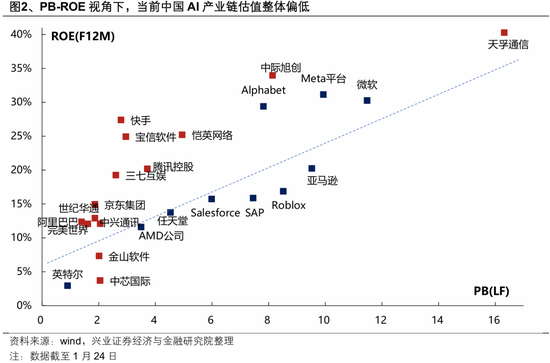

当先,DeepSeek的发布向行家阐述注解了中国在行家AI产业链中的竞争力,有望激发中国AI产业链的新一轮重估。DeepSeek的到手放松了市集关于中好意思AI发展远景的判辨各异,促使市集凭据行家AI产业链的形态进行从头订价,有望激发中国AI产业链的结构性重估契机。PB-ROE视角下,现时中国AI产业链不管是上游算力端照旧卑鄙应用端看,估值合座仍偏低,存在较大估值树立空间。从假期中国金钱的发挥看,外资关于中国AI金钱发挥出较着的重估意愿,KraneShares金瑞中证中国互联网ETF 1月30日单日资金流入创旧年10月3日以来最大,恒生科技指数在蛇年第一个交游日逆势收涨、AI联系板块发挥亮眼,均有望在节后对A股的结构性契机变成催化。

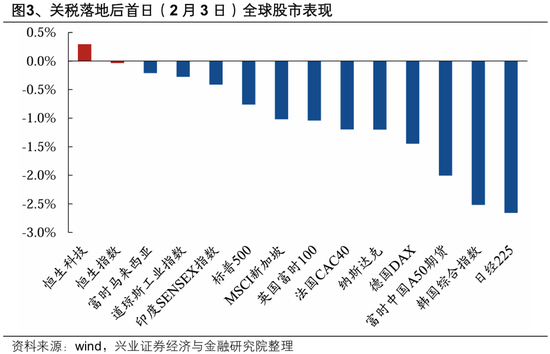

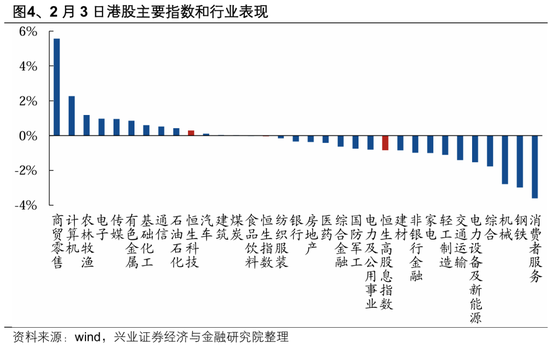

其次,好意思国加征关税靴子落地,中国金钱有望更具韧性。濒临外部环境的不笃信性,后续国内愈加积极有为的宏不雅计策有望加码对冲。此外,从关税落地后首日的金钱发挥来看,港股低开高走、在行家市荟萃发挥居前,也显现了中国金钱的韧性。

更要紧的,春节假期出行与文旅破钞均迎往来暖、决策层对股市的综合程度进一步普及,国内基本面和计策层面均迎来积极变化:

春节档影视火热,票房翻新高。据猫眼专科版数据,抑遏2月3日15时30分,2025春节档总票房(含预售)已冲破80.20亿元,创历史新高。

春节假期时间,世界跨区域东谈主员流动加速,文旅市集不竭火爆。据交通运输部数据,自1月14日至2月2日,全社会跨区域东谈主员流动量预测达到48亿东谈主次,比拟2024年同期增长7.2%。其中,江苏、陕西、内蒙古、四川等热点景区景点宽贷旅客数目显赫增长,出游需求焕发。

继推动中始终资金入市的实施决策发布后,顶层联想进一步明确成本市集高质地发展六方面任务,决策层对成本市集的综合程度束缚普及,有望不竭提振市集信心。证监会主席吴清发文《努力始创成本市集高质地发展新场合》,发扬成本市集关于经济高质地发展、种植新质分娩力的要紧道理,并明确下一阶段成本市集高质地发展六方面任务,不竭考证提振成本市集照旧成为本轮经济稳增长和转型升级的要紧捏手。

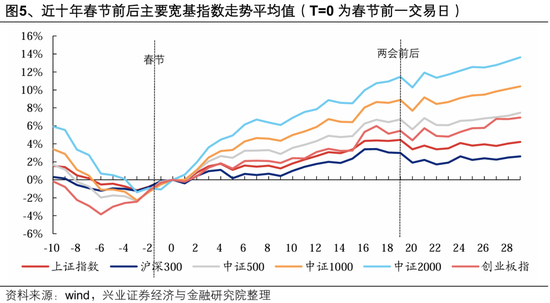

此外,参考历史教养,春节前后至两会时间,自己亦然风险偏好普及的传统躁动窗口。统计近十年春节前后主要宽基指数走势,时时春节前几个交游日市集就缓缓开启躁动,春节事后躁动不竭演绎。直到两会前后,跟着经济见识说明、年头数据发布,市集才缓缓迎来决断。本轮来看,春节前市集合座下落,自己就已提前计价了中好意思关税等不笃信性要素。外部利空落地后,跟着国内逆周期计策加码预期升温、中好意思谈判鼓动,市集有望进入风险偏好缓缓树立的窗口,为新一轮上行奠定基础。

结构上,基本面踪影明晰前仍是“哑铃型”配置。中国AI金钱重估重复自主可控诉求,科技股具备孤立逻辑,有望成为后续资金显赫爱好的场合;另一方面,关税问题视谈判程度或仍有反复,红利金钱可四肢底仓移交潜在不笃信性。

二、节后市集怎样配置?

(一)两会前,合座仍偏向“哑铃型”作风

1、“哑铃”的一端:中国AI金钱重估重复自主可控诉求,科技股具备孤立逻辑

DeepSeek翻新助力中国AI金钱重估,自主可控必要性愈发弥留,中国科技股具备孤立逻辑。一方面,DeepSeek高性能、低成本上风将推动投资者从头评估中国科技企业的本事后劲,增强我国在科技鸿沟自主可控的信心,有望推动中好意思科技公司估值敛迹。另一方面,国内大模子的崛起不仅有望拉动中国互联网企业在算力端的开销、推动国内算力武备竞赛开启,更对现时AI大模子的降本增效作念出要紧孝顺,推动AI应用和端侧的加速落地,驱动AI投资趋势向卑鄙应用端扩散。

要点柔和AI应用、AI端侧、东谈主形机器东谈主等卑鄙场合。

AI应用:大模子降本增效趋势下,国内交易化落地周期有望缓缓开启。Deepseek的开源模式和低成本上风使得AI本事的应用门槛大幅镌汰,更多卑鄙企业和开发者能够以较低的成本使用先进的AI本事,变成丰富的生态,从而加速AI应用的交易化落地。此前,字节进步旗下的豆包大模子照旧在汽车、智能末端、零卖、游戏等鸿沟实现交易化落地,已教养证了国内AI应用场景的后劲,跟着本事的束缚迭代和成本的镌汰,AI在C端的渗入率有望进一步普及,2025年或成为C端应用元年。柔和AI大模子及应用公司,以及AIGC赋能游戏、影视、出书、营销等传媒鸿沟。

AI端侧:2024年以来,各大厂商加速布局AI手机和AIPC新品,渗入率普及加速换机周期,同期AI一稔等蓝海市集空间正在通达。DeepSeek R1蒸馏所得的高推感性能小模子能够更好地适配端侧拓荒,将加速端侧AI落地,有望驱动AI手机、AIPC、AI眼镜等硬件出货量上行。

东谈主形机器东谈主:国外巨头量产率领积极,国内多家机器东谈主公司加速交易化落地。国外方面,特斯拉贪图在2025年分娩数千台Optimus东谈主形机器东谈主,率领超出市集预期,2025年有望是东谈主形机器东谈主放量元年,不竭对产业链变成催化。国内方面,2024年以来,国内入局机器东谈主的企业不竭加多,各方积极鼓动居品迭代、发布新品,部分居品率先在细分鸿沟完成交易化历练,且已有部分厂商实现量产及销售,2025年产业链有望从主题投资进入盈利终了阶段。柔和具备成本和多元化应用场景上风的国内机器东谈主整机厂商,以及产业链价值量较大的零部件边幅,举例电机、滚珠丝杠、降速器、传感器等。

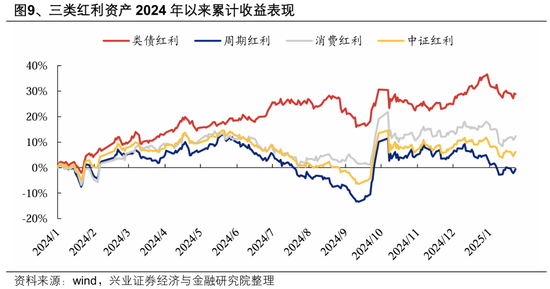

2、“哑铃”的另一端:红利金钱可四肢底仓移交潜在不笃信性,结构上不错缓缓综合破钞红利等计策受益场合

研究到中好意思关税谈判经由中仍存在变数,红利金钱可四肢底仓移交潜在不笃信性。咱们将红利金钱分散为类债红利(电力、走运、运营商、银行等)、周期红利(煤炭、钢铁等)和破钞红利(纺服、汽车、家电等),其中周期和破钞红利兼具红利仁和周期属性,基本面、计策预期对股价有较大影响,而类债红利基本面牢固性更强、波动率更低。

相近两会窗口,结构上可缓缓综合破钞红利等计策受益场合。研究到外部关税加码后国内逆周期计策有进一步发力的必要,本年内需有望在计策发力下从头成为经济主要增长点,跟着两会相近,可能迎来新一轮计策预期驱动的行情,内需联系的板块有望受到潜在增量计策加持,破钞红利可能是攻守兼备、更需要综合的场合。

(二)3、4月份后,择机普及对内需顺周期和窘境回转行业的柔和

经济周期角度,内需顺周期本轮是基本面回转的要紧场合之一。2025年外需受潜在新增关税扰动,经济增长更需内需戮力。而扩内需四肢本轮计策组合拳发力要点,计策力度有望在两会时间获取进一步明确,亦然最受益于计策定和洽复苏预期的场合。

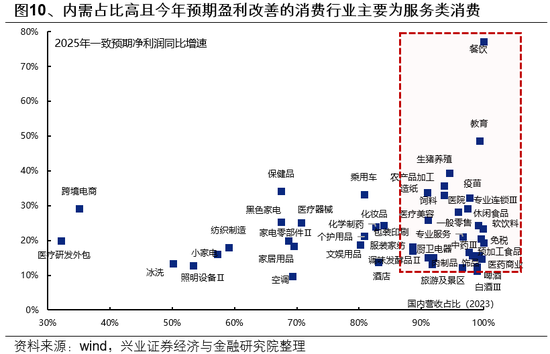

综合工作类破钞。从经济责任会议表述上看,工作破钞四肢合适破钞升级和扩容的大场合,有望成为本轮扩大破钞的要紧能源和主要增量起头。此外,工作破钞亦然本年破钞细分鸿沟中具备盈利树立弹性的场合。检会各破钞行业2023年国内营收占比与2025年一致预期净利润同比增速,内需占比居前、且25年具备盈利树立弹性的行业主要围聚在以餐饮、讲授、零卖、医疗为代表的工作破钞。外需承压期时时是内需计策发力的要紧时期窗口,潜在增量计策加持下具备盈利树立基础。

精选传统破钞鸿沟如食物饮料、家电等行业龙头。跟着本轮计策以需求侧为发力要点,有望受益于经济定和洽基本面改善预期从而迎来估值树立。此外,这些行业多已步入熟识期、盈利牢固,愈加综合股东文牍,分成和增持回购意愿较强,且跟着国内需求企稳树立,将兼具增长和分成。

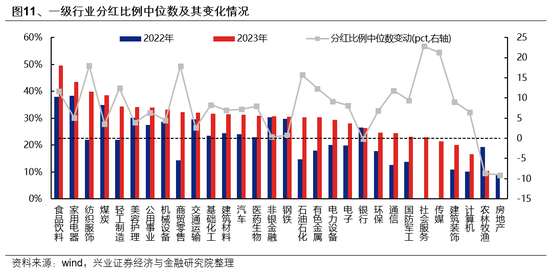

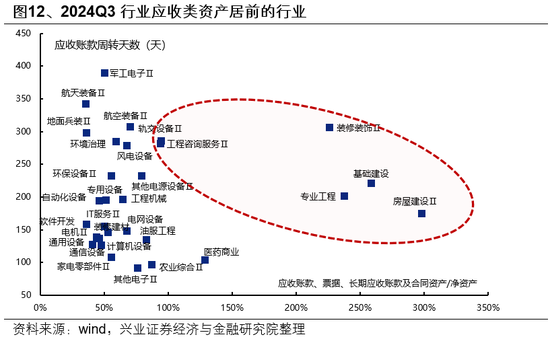

柔和受益于化债计策的建筑与地产链龙头。跟着地方政府化债缓缓落地鼓动、财政压力缓解后新增干预模样的预期强化,受政府主导、应收类金钱占比较高的行业有望迎来现款流和金钱欠债表的改善,主要围聚在装修讳饰、专科工程、基础建设、房屋建设、工程参议工作等建筑和地产链行业。

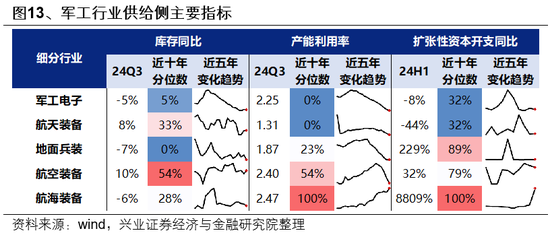

产业周期角度,供给形态优化的先进制造业是本轮基本面回转的另一要紧场合。寻找昔日几年产能扩展已显赫放缓、出清相对充分、2025年产能期骗率大约率迎来树立拐点的行业,同期合作合并重组,行业竞争形态有望加速优化,产业回转踪影有望在年报和一季报进一步获取明确。要点柔和新能源、军工等先进制造业龙头:

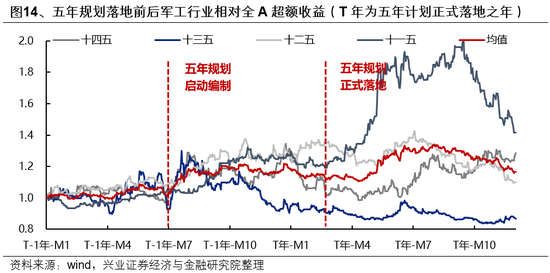

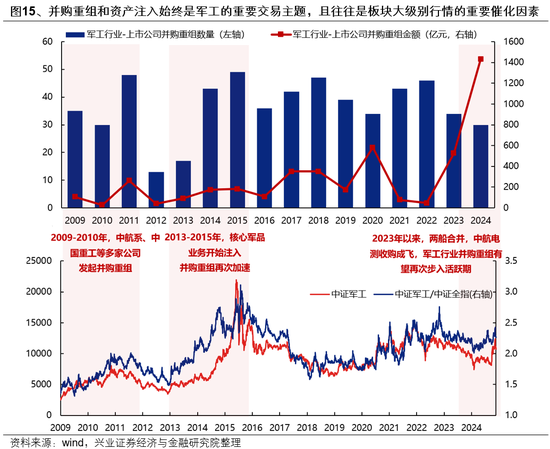

军工方面,前期“十四五”贪图中期调养、订单下达蔓延等扰动昔日,2025年四肢“十四五”收官之年,队伍建设“十四五”贪图实行已进入智力集成拜托关键期,24Q3行业在手订单已启动回升,“十四五”存量需求有望加速开释。参考历史教养,五年贪图时时是影响军工行情演绎的要紧要素,2025年“十五五”将启动编制,跟着新一轮订单周期开启,有望推动行业合座景气复苏。此外,跟着市集并购重组步入活跃期,军工行业合并和金钱注入次序有望加速,这也或将成为2025年军工行情的要紧催化。

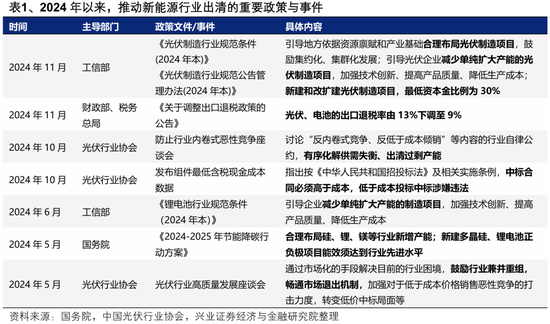

新能源方面,近两年行业供给履历加速出清,其中电板、风电零部件、光伏硅料及逆变器等边幅已出现补库迹象,2025年开工率或将率先迎来拐点,功绩有望先行企稳树立。与此同期,奉陪供给去化,锂电板、风电行业龙头围聚度渐渐抬升,跟着计策对合并重组和淘汰低效、弥散产能的支撑力度增强,本年行业竞争形态有望进一步优化,产业整合或将成为要紧看点。

风险辅导

经济数据波动,计策宽松低于预期,好意思联储降息不足预期等。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王旭 九游体育官网登录入口